子どもが小さいうちに貯蓄をしたい 今後の家計管理についてアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

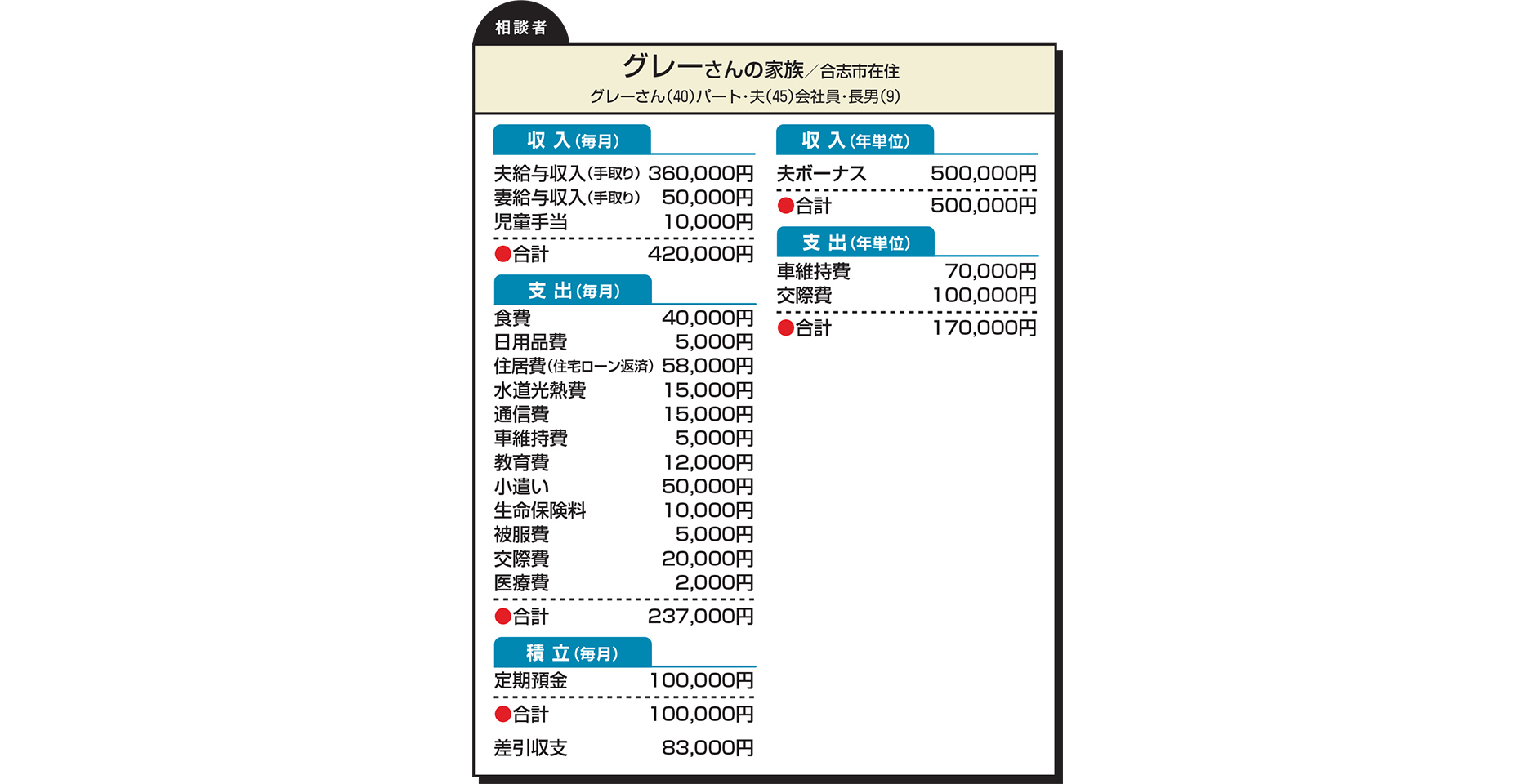

Q.

マイホームを一昨年購入し、35年返済の住宅ローン(借入額2300万円、金利は0・39%)を組みました。ローンの返済が完了するのは夫が76歳の時で、定年退職後になります。そのため、夫には退職後も働いてもらいたいと思っています。ちなみに、夫の昇給はあまり期待できません。子どもがそろそろ小学校中学年になるので、私も正社員として働きたいと考え、資格を取得しました。

子どもが小学生のうちに学費と老後資金を増やそうと、今年から貯蓄に回す金額を増やしましたが、今後どのように家計管理をしていけばよいのかアドバイスをお願いします。

A.

小遣いと交際費の額が少し多い気がしますが、それ以外は特に問題はないようです。また、生命保険は共済保険のみということで保険料がかなり少ないですが、お聞きしたところ、別途支払い不要の保険をお持ちで必要保障額をカバーされているとのことでした。よって、こちらも問題ないでしょう。

現状の家計で、ご主人の収入増加率を0・05%に抑えて65歳退職、退職金なし、奥さまは引き続きパート収入で60歳まで就労のパターンでシミュレーションしてみたところ、グレーさんが80歳時点で1500万円程度の貯蓄は維持することができると思います。

不安要素を挙げるとすれば、住宅ローンの金利が、今後上昇することが考えられます。現在借り入れておられる住宅ローンは、変動金利ないしは3年間など短期固定金利ではないでしょうか。仮に8年目からローン金利が1・5%に上昇したと考えてシミュレーションしてみると、80歳時点で1100万円程度の貯蓄に下がります。

この不安を解消するには、ご主人の再就職や奥さまの収入を増やすことも一つの方法かもしれません。ただ、老後まで時間がありますので、貯蓄を運用商品で行うことも考えてみてはいかがでしょうか。運用成績次第でどの程度就労をするかを決めてもよいと思います。

次回の予定は

車の買い換えを検討

現金購入とローン利用、どちらがよい?

お楽しみに!

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

将来の教育資金や老後資金が心配 保険の見直しと貯蓄方法を教えて【家計簿チェック】

将来の教育資金や老後資金が心配 保険の見直しと貯蓄方法を教えて【家計簿チェック】 -

毎月の家計が大赤字 どう節約したらよい?【家計簿チェック】

-

パート勤務の妻の収入はどのくらい必要? 万一に備える資金についても教えて【家計簿チェック】

-

3人目の出産機に家計を見直したい 3人分の教育費はどう賄えばいい?【家計簿チェック】

-

子どもが大学進学しても資金は大丈夫? 投資や住宅ローン繰り上げにも助言を【家計簿チェック】

-

子どもの中学進学で出費増… 今後に備え収入を増やすべき?【家計簿チェック】

-

現金かローン利用で新車を購入予定 資産形成も含め 家計を見直したい【家計簿チェック】

-

前職の退職金を運用して老後資金に 投資方法に問題がないか確認したい【家計簿チェック】