自宅や車のローン返済が家計に影響 今後のさらなる支出増に備えアドバイスを【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

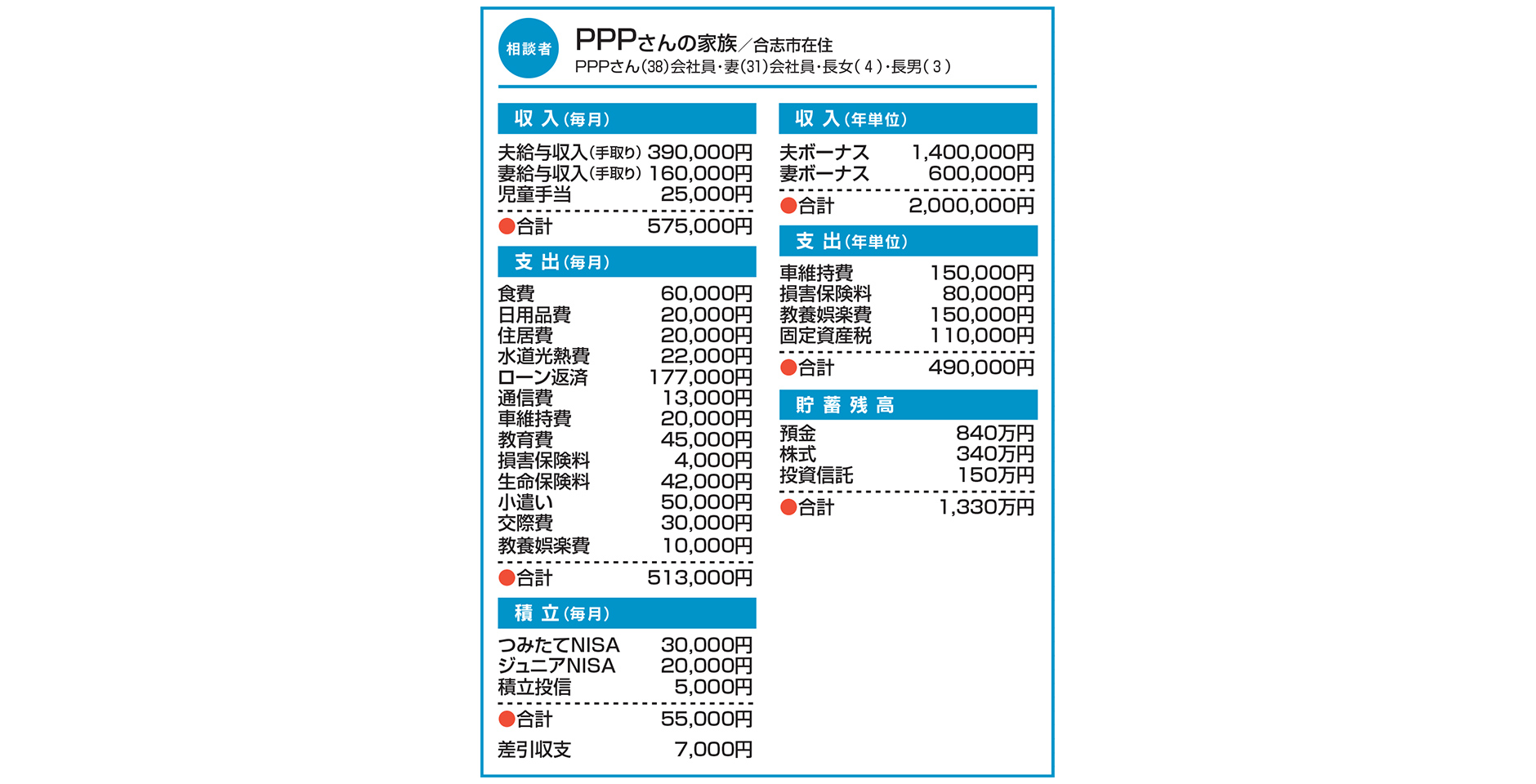

Q. 自宅や車のローン返済が家計に影響 今後のさらなる支出増に備えアドバイスを

ここ5年間で自宅や車を購入し、ローンの返済が家計に影響しています。将来のために、投信や外貨建て保険、変額個人年金などで積み立てをしていますが、毎月の収支はギリギリです。

車のローンは4年後に完済しますが、仕事の関係で一時的に単身赴任することになり、二重生活になる分、支出が増えると予想しています。さらに、子どもが成長するにつれ、教育費なども必要になります。

現状について、また今のうちにできる対策などをアドバイスいただけますか。

A. まずはローン残高を減らして 老後の貯蓄は十分確保できるはず

おっしゃる通り、ローンの返済が家計を圧迫しています。ただ、4年以内に車のローンが終わるとのことですので、その後は7万円程度、家計が改善します。今後は、できれば車をローンで買わないようにしましょう。貯蓄や運用を積極的に進められていますが、車のローン金利が運用率を上回ってはいませんか。貯蓄の第一歩はローンを減らすことだと思います。

さて、現状でキャッシュフロー表を作成してみると65歳で6500万円ほど貯蓄ができると思います。ちなみにお子さんは2人とも県外の私立大学(理系)で計算しています。

さらに、40歳から50歳の間単身赴任をしたとして、月15万円ほど生活費を上乗せしてみます。その場合、65歳時点で3700万円ほどの貯蓄となります。生活費や期間によって変わりますが、それでも老後の貯蓄には十分な額を確保できるのではないでしょうか。

最後に、保険について。証券を拝見していないため、お聞きした限りでの判断ですが、医療保険や貯蓄性の保険は多い半面、死亡保険が少ないように思います。住宅ローンは保険でカバーできますが、それ以外は遺族年金と貯蓄だけになり、少々心もとないと思います。

貯蓄ができるまで、1000万円程度の掛け捨て保険の加入をお勧めします。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

子の受験控え、家計のやりくりに悩む 貯蓄や資産運用などアドバイスを!【家計簿チェック】

子の受験控え、家計のやりくりに悩む 貯蓄や資産運用などアドバイスを!【家計簿チェック】 -

将来に向けての資金を準備したい マイホームと貯蓄、どちらが先がよい?【家計簿チェック】

-

親などへの支出が多く、我慢の生活 自由にお金を使えるようアドバイスを!【家計簿チェック】

-

子どもの教育資金をどうためればいい? 学資保険を検討しているが…【家計簿チェック】

-

現在育休中で、新築戸建てを購入予定 子どもが増えた場合、家計は大丈夫?【家計簿チェック】

-

定年までに最低1800万円貯(た)めたい 工夫すべきポイントを教えて【家計簿チェック】

-

高校生の子どもがいるひとり親 大学進学に向け貯蓄を増やしたいが…【家計簿チェック】

-

貯蓄より投資に注力しているが迷いも… 今後、不自由なく生活するためアドバイスを【家計簿チェック】