貯蓄の大半は投資だが、抑えた方がよい? 将来的に家計がどうなるかも気になる【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

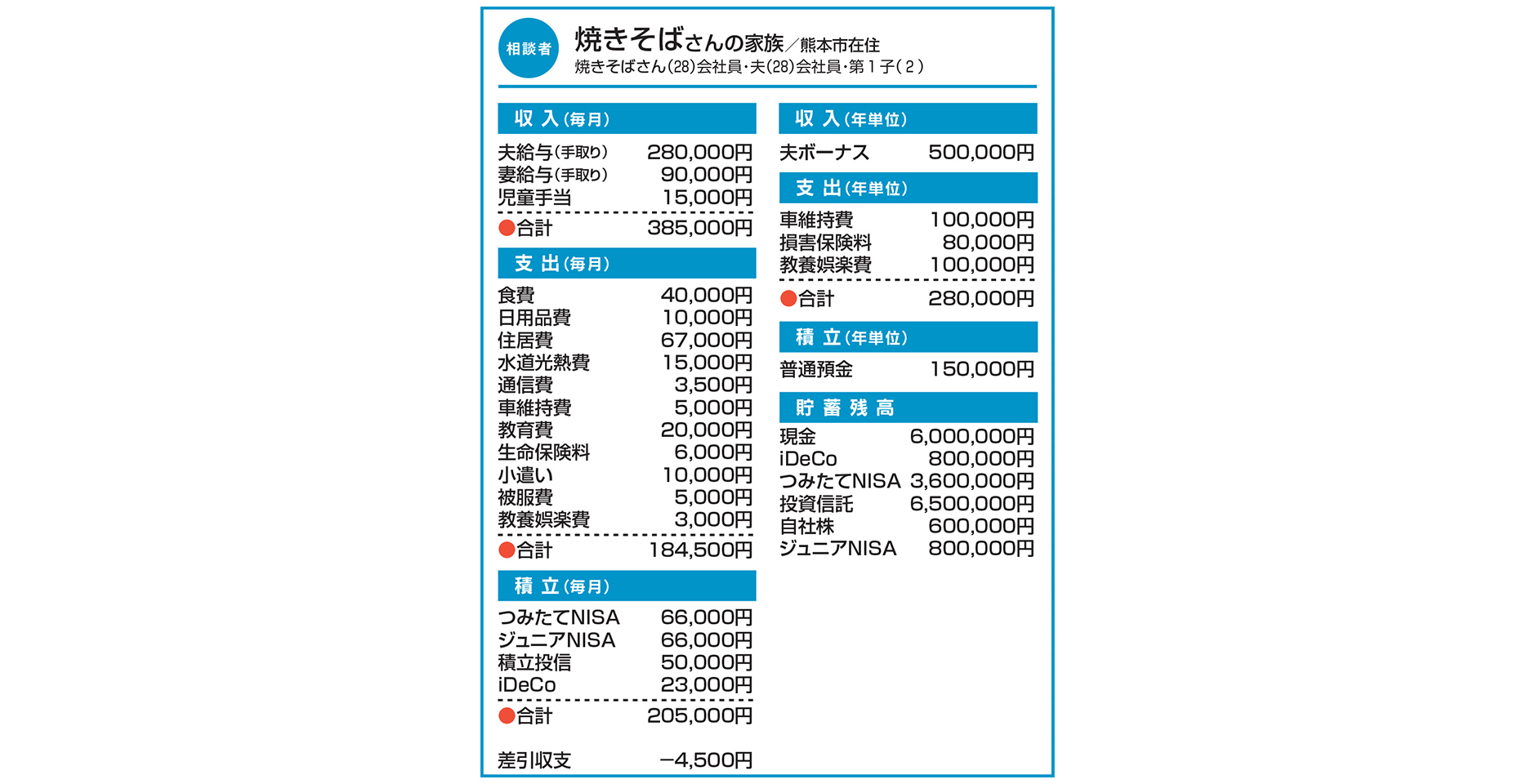

Q. 貯蓄の大半は投資だが、抑えた方がよい? 将来的に家計がどうなるかも気になる

子どもが3歳になるタイミングでフルタイムの仕事に戻るつもりです。現在、毎月の貯蓄のほとんどを投資に回していますが、少し抑えた方がよいですか。また、子どもの成長とともに引っ越しをするなら、家賃の予算はどのくらいでしょうか。

併せて、子どもがもう1人生まれた場合やフルタイムの仕事に戻らず今の収入で60歳まで働いた場合、途中でマイホームを購入した場合などに、家計がどうなるのかも知りたいです。

その他、問題点があれば、ご指摘ください。

A. このまま投資を続けても大丈夫 レジャー費や保険料は見直しを

まずは支出全般について、かなり抑えておられる印象を受けます。結果として、毎月多くの貯蓄を行うことができています。もしこのままフルタイムに移行すれば、将来的な家計の心配はいらず、賃貸物件も、月12万円程度の家賃でも大丈夫でしょう。手元現金も現状の600万円あれば十分で、投資に回していくのは間違っていないと思います。

次に、子どもがもう1人増え、収入を現状のまま、3800万円の住宅を38歳時点で購入したと仮定し、シミュレーションしてみます。この時、子どもは2人とも県外の私立大学に進学するとして、住宅資金は全額ローンとします。そうすると、支出が現状のままであれば、この場合でも60歳時点で8000万円程度の貯蓄ができると思います。

ここで、私から2つ提案があります。1つは、お子さんが小さい間、レジャー費用を年間30万円ほど入れませんか。金額は価値観で違うと思いますが、小さい頃の家族の思い出づくりは何物にも代え難いものと思います。

次に保険です。詳しい内容は分かりませんが、保険料が少ないため、最低限の保障にされているのではないでしょうか。仮に夫婦のどちらかが亡くなったり、病気などで仕事ができなくなったりすると状況が一変します。そこを踏まえた上で、保険を見直されてはいかがでしょうか。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

つみたてNISAなどへの投資を増額 住宅ローンの繰り上げが先だった?【家計簿チェック】

つみたてNISAなどへの投資を増額 住宅ローンの繰り上げが先だった?【家計簿チェック】 -

節約や資産運用を考えてはいるが… 取り組む強い動機付けが欲しい【家計簿チェック】

-

親などへの支出が多く、我慢の生活 自由にお金を使えるようアドバイスを!【家計簿チェック】

-

来年定年を迎え、両親の面倒見も必要 老後資金を確保しつつ支援は可能か?【家計簿チェック】

-

子どもの教育費が準備できるか不安… 家計改善に向けてアドバイスを【家計簿チェック】

-

教育・老後資金をしっかり確保したい 今後気を付ける点などアドバイスを【家計簿チェック】

-

値上がりが続く中、マイホームを購入予定 資産運用もしたいが、よく分からない…【家計簿チェック】

-

子どもの今後の教育資金に不安 貯蓄の方法についてもアドバイスを【家計簿チェック】