Wワークでローンを返済中 現在の資産状況で今後大丈夫?【家計簿チェック】

目次

“お金のプロ”がズバリ!家計簿チェック

Q. Wワークでローンを返済中 現在の資産状況で今後大丈夫?

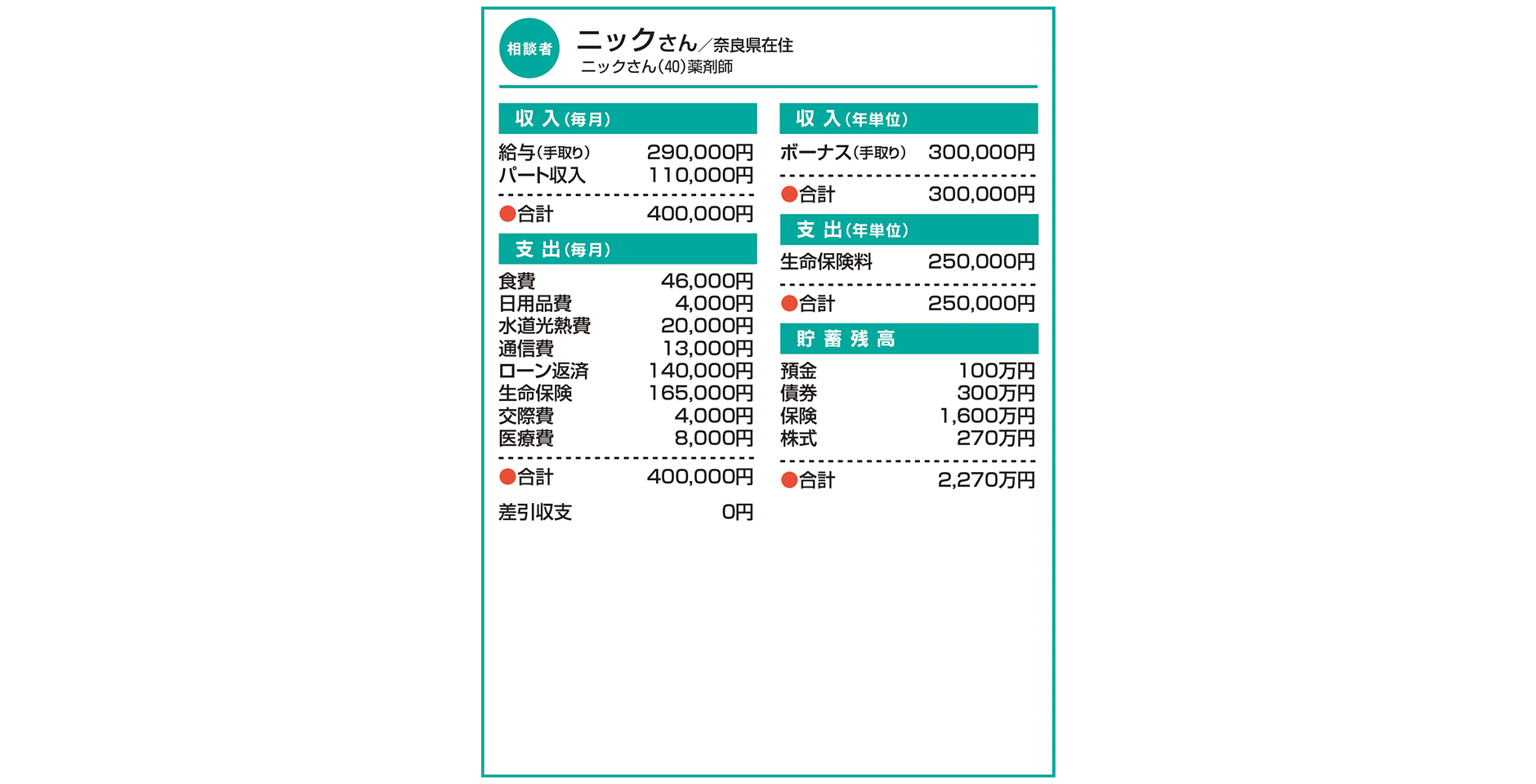

メインの勤め先に加え、パートでも働いています。現在は実家に母と2人暮らしのため、家賃支出はありません。

生命保険は、大半が資産形成を目的とした投資型です。外貨建てのため円安の影響で保険料が上がっています。返済中のローンは、投資用不動産の分です。現在の金額で1年ちょっと返済を続けた後、残高1000万円をまとめて支払う予定です。

この先、母が高齢になれば介護費用もかかると思います。また母に万一の際は、現在の資産状況で老後を一人で生きていけるでしょうか。

A. 過大な不安は手放してよさそう 母の老後はご本人と話し合いを

収支表上は、月収40万円を全て支出している状況です。しかしそのうち30万円はローン返済と保険料で、資産形成を目的としたもの。数年後には順に払い込みを終えますね。実質的な生活費は月10万円と極めてシンプルで、将来の年金生活もさほど不安なく迎えられるかと思います。

不動産ローンの完済資金には、保険の解約返戻金を充てられるそう。これにより金融資産が大きく減少する代わりに収支は大幅な黒字へ。動きが激しいためキャッシュフローシミュレーションを試みてみました。

50歳以降はパートを辞めメインの収入のみ。退職は60歳を想定し、その間の給与上昇および退職金もなし。投資用不動産から見込まれる収入も除外…と、かなり厳しい条件で試算した場合でも、100歳時点で2000万円ほどの金融資産が残りそうです。もちろんこの先、不確定要素はいくらでもありますので、これが絶対ではありませんが、過大な不安は手放した方がよさそうです。

お母さまの老後は、一人でみられるとのこと。長年お勤めだったそうなので、厚生年金も受給されていますよね。資金援助が必要になりそうか否か、まずはお母さまの年金や資産の状況を尋ねてみられませんか。その際、医療や介護についての希望も共有できると、なお安心ですね。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には商品券3000円進呈。

この記事を書いた人

関連記事

-

55歳で早期退職するのが目標 実現に向け検討すべきことは?【家計簿チェック】

55歳で早期退職するのが目標 実現に向け検討すべきことは?【家計簿チェック】 -

育休後の収支バランスに大きな不安 節約すべき支出などアドバイスを【家計簿チェック】

-

教育費や老後資金の準備は可能? 家計改善のポイントを教えて

-

将来の教育資金や老後資金が心配 保険の見直しと貯蓄方法を教えて【家計簿チェック】

-

パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】

-

収入減の中、住宅ローン返済開始 家計改善についてアドバイスを!【家計簿チェック】

-

定年までに最低1800万円貯(た)めたい 工夫すべきポイントを教えて【家計簿チェック】

-

ローン支払いが家計の負担に 改善に向けてアドバイスを【家計簿チェック】

目次