パート勤務に切り替え、収入が大幅減 将来見越し、投資など始めた方がいい?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

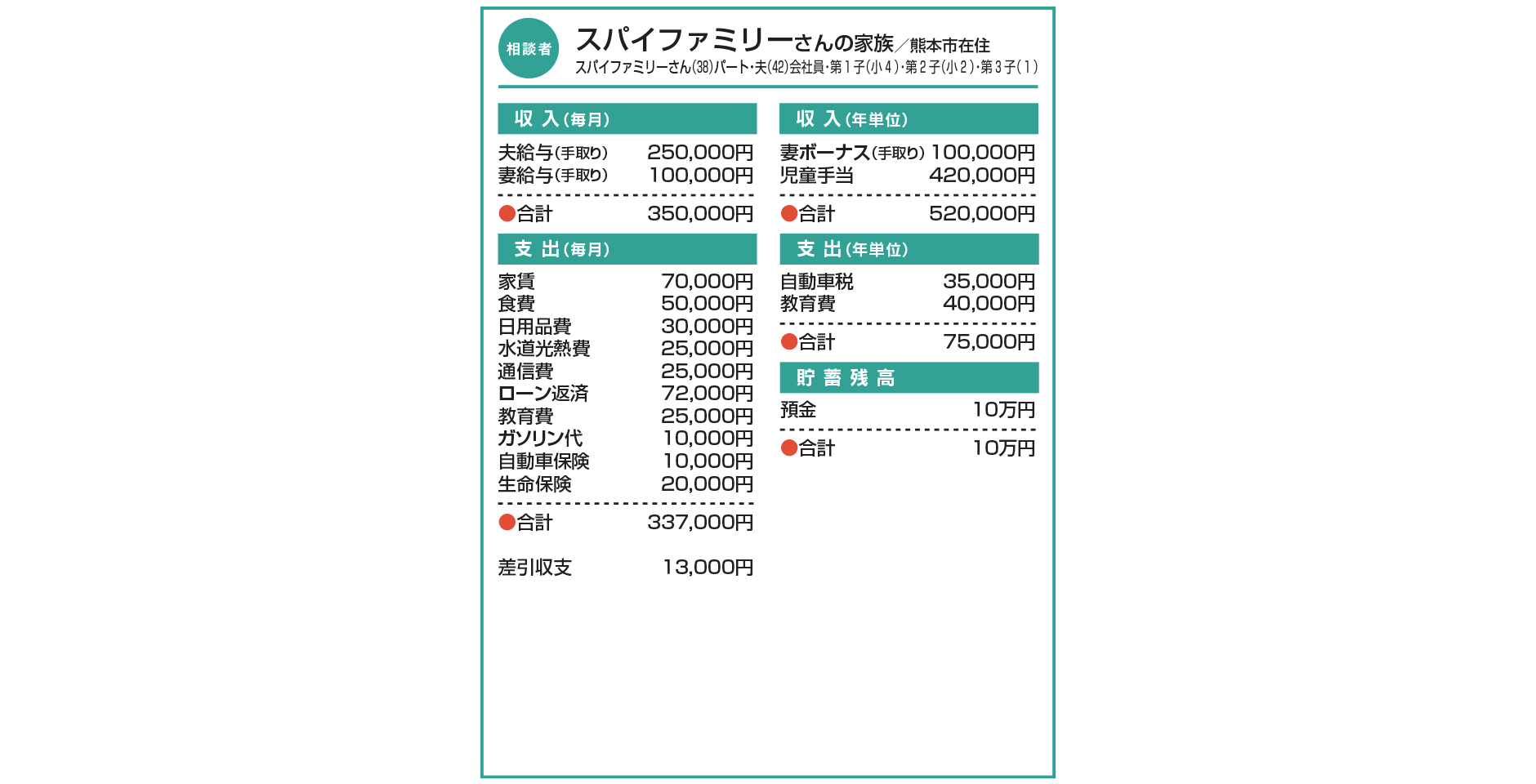

Q. パート勤務に切り替え、収入が大幅減 将来見越し、投資など始めた方がいい?

再婚して出産しました。ひとり親時代は専門職でフル勤務でしたが、出産を機にパート勤務に切り替えました。家族が増えて幸せな半面、自身の収入が大幅に減ったことで老後が心配になりました。将来を見越して投資などを始めた方がいいでしょうか。

これまでの貯蓄は、再婚時の引っ越しや家具家電の購入のほか、出産育児費用や休職中の生活費などに充てたため、かなり目減りしています。

子どもが小さい間の2~3年は現在の働き方を継続し、落ち着いたらまた元のフル勤務に戻るつもりです。

A. まずは手元の預金残高を充実させて 資産形成はフル勤務復帰後でも…

基本的に、ご夫婦でお財布は別管理とのこと。夫の分は共有している範囲でご本人分に加算した収支だそうです。

ご本人の収入が年300万円近く減少して急に不安になったとか。産休・育休のタイミングで同様の不安を訴えられる女性は少なくない印象です。そして現状を長い目で見ると、人生で何度か訪れる“踏ん張り時”にちょうど当たっているといえます。決して長く続く状態ではなく、2~3年後にフル勤務に戻られたら年300万円近くの増収が見込まれるわけですから、それまでは今しかない時間を存分に満喫しましょう。

老後のための資産形成も、フル勤務に復帰してから本格的に取り組み始められたらいいと思います。それまでは、手元の預金残高を充実させることを優先しましょう。強いて投資に取り組むとするならば、生命保険を見直して削減できた分の一部で積立投資を始めるのはありかと思います。まずは月3000円程度から練習しておくことで、本格始動までに感覚を養うことができるでしょう。

最後に、ローン返済額がやや高めであることが気になりました。資格取得時に融資を受けた教育ローンと自動車ローンの合計約5万円は3年以内に完済できるそうです。他は夫の分で詳細不明とのこと。残高や終期については情報共有しておきたいですね。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分にはQUOカード3000円分進呈。

この記事を書いた人

関連記事

-

マイホームと車の購入を検討中 今後の資金準備も含め、アドバイスを!【家計簿チェック】

マイホームと車の購入を検討中 今後の資金準備も含め、アドバイスを!【家計簿チェック】 -

親などへの支出が多く、我慢の生活 自由にお金を使えるようアドバイスを!【家計簿チェック】

-

子どもの大学進学を控えるひとり親 教育、老後資金確保に不安を感じるが…【家計簿チェック】

-

転勤族で、当面は賃貸住まいを希望 子どもにどれだけお金をかけてよい?【家計簿チェック】

-

高額な住宅ローンの返済に不安が… 堅固な家計を築くためアドバイスを【家計簿チェック】

-

毎月の生活費でいっぱいいっぱい 教育・老後資金を貯蓄するには…【家計簿チェック】

-

教育費や老後資金の準備は可能? 家計改善のポイントを教えて

-

再婚し家計はプラスになったものの… 子どもを授かり、今後のやりくりが不安【家計簿チェック】