正社員を辞め、業務委託契約の仕事に 収入減につき、支出で減らせる部分は?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

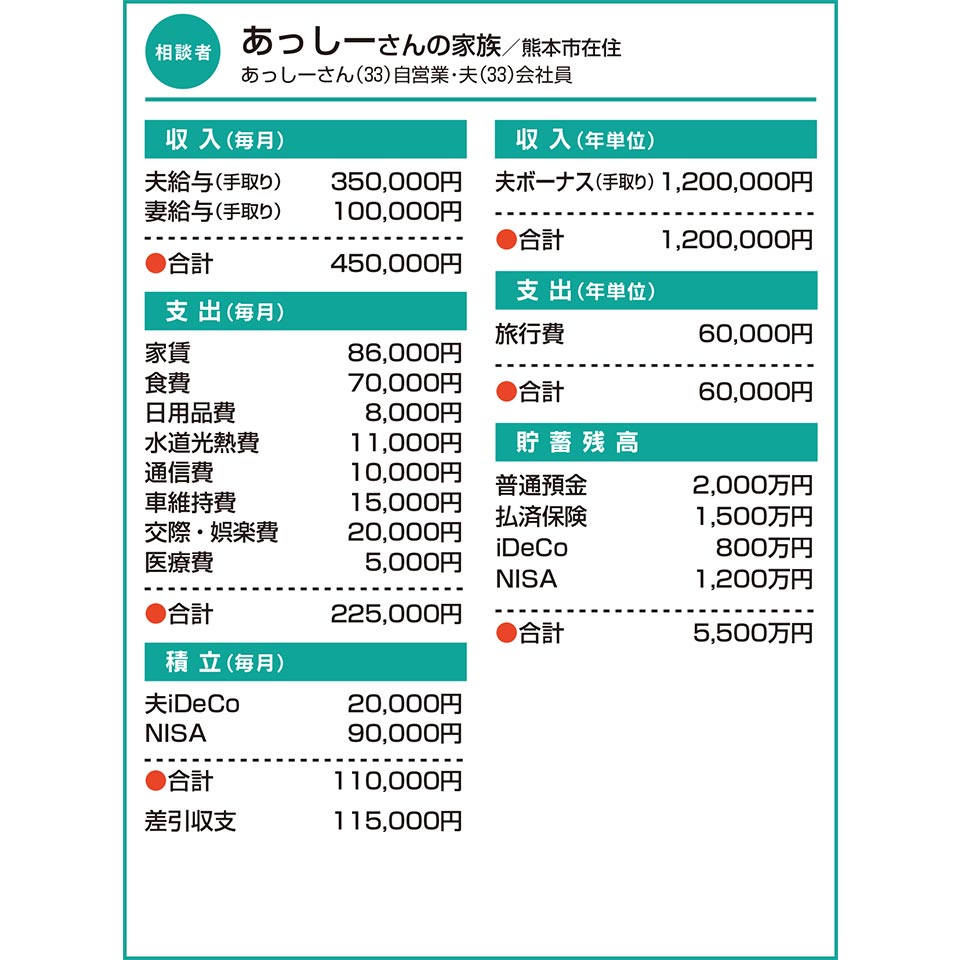

Q.正社員を辞め、業務委託契約の仕事に 収入減につき、支出で減らせる部分は?

正社員で10年ほど勤めていましたが、引っ越しなど環境が変わるタイミングで、今後の出産・育児を含めた家庭のこととキャリアのバランスを考えるようになりました。

結果、時短のため退職を決意。今は夫の扶養に入り、業務委託契約で仕事をしています。今後フルタイムで年金や健康保険を払うより、現状の方が月の手取り額は多くなるとの認識で合っていますか。

現在の私の収入は正社員時代の4分の1までに減少しました。支出面をいろいろ見直しましたが、さらに減らせるところはないでしょうか。

A.生保が不要なほどの“超強力家計” 大切な価値観曲げず家計管理を

年間の手取り収入約660万円のうち、生活費はおよそ300万円。大幅な黒字であると同時に、33歳にして金融資産5500万円と、生命保険も不要なほどの超強力家計です。

正社員時代、責任の重いポジションでバリバリお仕事をされていたそう。これまでご夫婦の収入は各自で管理、必要な分を出し合うスタイルを続けてこられたのですね。現在もその感覚のまま自身の収支を見てしまい「赤字になっているように思えてならない」ということのようです。出産・育児を見据え働き方を大きく変えられたのですから、今後は家計管理も世帯全体で捉える形にシフトしましょう。

かなりシンプルな支出構成の中、一般論として食費がやや高めに見えるでしょうか。お金は「家族の健康のために、食を大切にしています」と話されたのが印象的でした。大切な価値観を曲げて食費を削る方向には向かわないでいただけますように。

年金や健康保険と手取り額については、扶養の範囲を少し超える程度の売り上げならば、確かに差引収支は現状の方が多いでしょう。しかし、将来的に大きく売り上げを伸ばしていけば、そうとも限りません。また今後、フリーランスにも社会保険を適用していく方向性も見え始めています。ご自身の状況と制度に応じて選択していってください。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】

パート勤務に変わり、収入が激減 家計の見直しについてアドバイスを【家計簿チェック】 -

住宅・車購入や子の成長で支出増の見込み 家計の改善点があればアドバイスを!【家計簿チェック】

-

老後のために金融資産の85%を投資 貯蓄や投資の比率はこのままでよい?【家計簿チェック】

-

子の受験控え、家計のやりくりに悩む 貯蓄や資産運用などアドバイスを!【家計簿チェック】

-

マイホームの購入を検討しているが… 家計の改善点についてアドバイスを【家計簿チェック】

-

正社員からパートになり、貯蓄減 子の大学進学資金は準備できる?【家計簿チェック】

-

自宅や車のローン返済が家計に影響 今後のさらなる支出増に備えアドバイスを【家計簿チェック】

-

親族からの遺贈で住宅新築を計画 将来のために夫が投資を始めると言うが…【家計簿チェック】