子どもが独立、夫婦2人の生活で今後の家計目標は?【家計簿チェック】

“お金のプロ”がズバリ!家計簿チェック

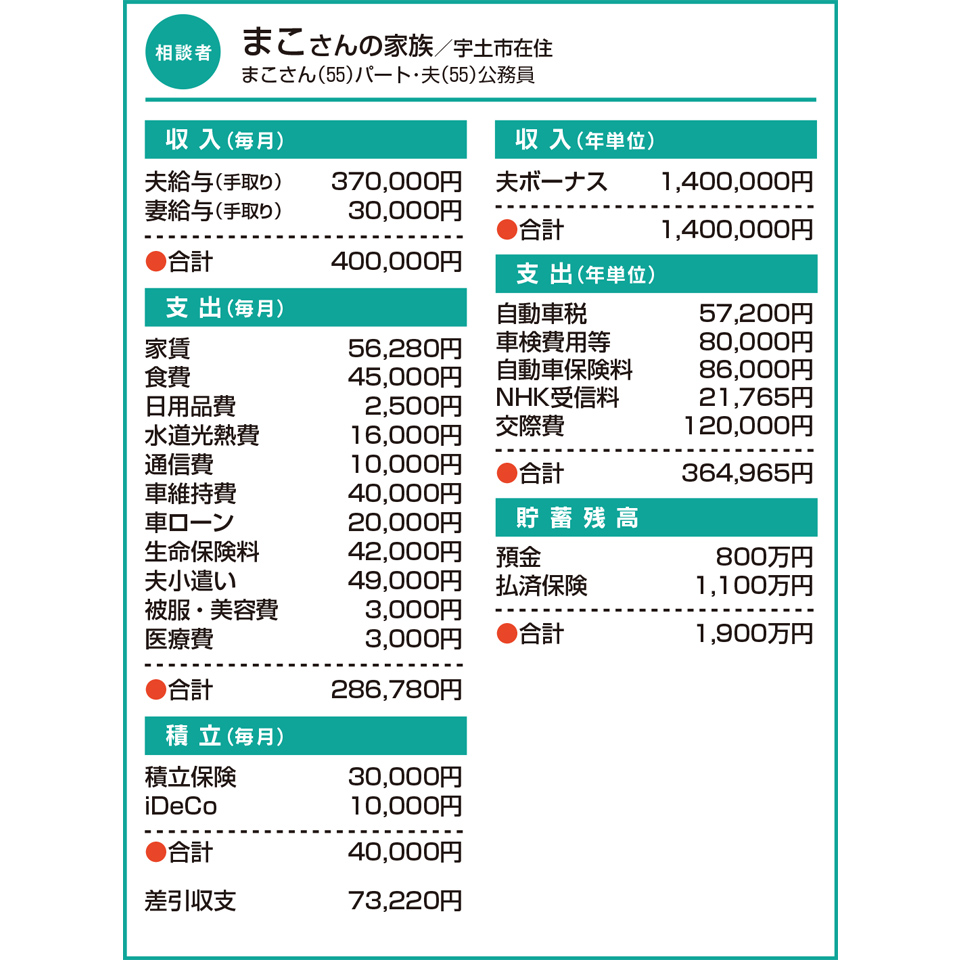

Q.子どもが独立し、夫婦2人の生活に 今後の家計目標はどう定めたらいい?

県外の私立大学へ進学した子どもたちが無事に卒業しました。仕送りも終わり、これから夫婦2人の生活です。

夫は、60歳になったら定年を待たずに退職したいと言っています。何かしら仕事はすると思いますが、何をするかは未定です。

長生きしてお金が足りなくなるのは困りますが、いつまで生きるか分からないので、日々を楽しむために使うことも大切にしたいと思っています。先のことが分からず、漠然とした迷いを行ったり来たりする毎日。どう定めたらいいでしょうか。

A.キャッシュフローを試算して 生命保険はサイズダウンを

お子さん2人の子育てを無事に卒業されたそう。本当におめでとうございます。

家計収支を拝見してまず気になったのは、生命保険料です。ご本人も「子育て期の大きな保障のままなので見直したい」と言われる通り、必要保障額が縮小した分、保険もサイズダウンしましょう。

お子さんが独立し、扶養控除がなくなったことで、所得税・住民税の負担が増えているのではないでしょうか。昨年12月から、公務員のiDeCo掛け金の上限額が、それまでの月1万2000円から2万円に引き上げられています。さらに2027年1月からは、月6万2000円まで引き上げられる予定です。節税と老後資金の強化を狙って、順次、積立額を増やしていかれませんか。

長生きリスクへの備えと、日々の楽しみは両立できます。そのために、ぜひ取り組んでいただきたいのがキャッシュフローシミュレーションです。この先いつまで、いくらの給与を受け取り、退職金や年金の受給額はいくらで、何に、いつまでいくらを支出して…と未来予想を立てていくのです。毎年の収支と金融資産残高の推移を“見える化”できると、優先順位に合わせたお金の使い方が計画しやすくなります。作成には幅広い専門知識が必要です。独立系ファイナンシャルプランナーに依頼されることをお勧めします。

「家計簿チェック」の相談者を募集中!

専用フォームの必須事項にあなたの家計を入力するだけ。

講師に相談して、家計を見直してみませんか。採用分には図書カード3000円分進呈。

この記事を書いた人

関連記事

-

習い事や保育料などで家計厳しく 必要資金をどう捻出すればいい?【家計簿チェック】

習い事や保育料などで家計厳しく 必要資金をどう捻出すればいい?【家計簿チェック】 -

現在育休中で、新築戸建てを購入予定 子どもが増えた場合、家計は大丈夫?【家計簿チェック】

-

5年以内に結婚・出産を希望 貯蓄やお金の使い方のアドバイスを【家計簿チェック】

-

今の家計で老後資産を確保できる? 早期退職の可否についてもアドバイスを【家計簿チェック】

-

病気を機に55歳で早期退職を検討 資産がどの程度あれば実現可能?【家計簿チェック】

-

パート勤務に切り替え、収入が大幅減 将来見越し、投資など始めた方がいい?【家計簿チェック】

-

子の独立後は「サイドFIRE」を予定 現状の資金計画で生活は大丈夫?【家計簿チェック】

-

マイホームの購入を検討しているが… 家計の改善点についてアドバイスを【家計簿チェック】