共働き夫婦向けの家計管理方法4つ。管理がうまくできない理由と対策

共働きであれば、家計に余裕ができると考える人は多いでしょう。しかし夫の収入や、妻が正社員かパートかなどさまざまな要素が関わるため、共働きであれば一概に余裕があるとはいえません。

さらに、家計を考えずにお金を使っていては、想像以上に貯蓄ができていないこともあるでしょう。

夫婦の老後のため、子どもの将来のために貯蓄をしたい方は、ルールを決めたうえで家計管理をしましょう。

この記事では、夫婦が納得できる4パターンの家計管理の方法と、家計管理がうまくできない方向けの対策を紹介します。

共働き夫婦の収入と支出の調査結果

「私たち夫婦以外の家計はどうなっているの?」と思う方も多いはずです。

総務省統計局が発表した2022年度の「家計調査」では、共働き夫婦1世帯あたりの1カ月間の収支は、このような結果となりました。

※参考:家計調査 家計収支編 二人以上の世帯 詳細結果表 |政府統計の総合窓口

※「共働き世帯」の実収入と実支出を参考にした数値です

ただしこのデータは夫婦の年齢や地域を考慮していません。さらに賞与も含めて平均した1カ月の収入となっています。そういった部分を加味しながら、自分たちの夫婦と照らし合わせて参考にしてみるのもよいでしょう。

共働き夫婦が家計を管理する4つのパターン

これから夫婦になる方や、家計管理のやり方を見直したい方は、お互いにとってどの方法がベストなのか話し合って決めましょう。

お金に対する価値観、使い方の傾向をふたりで把握することで、納得できる家計管理に近づけます。

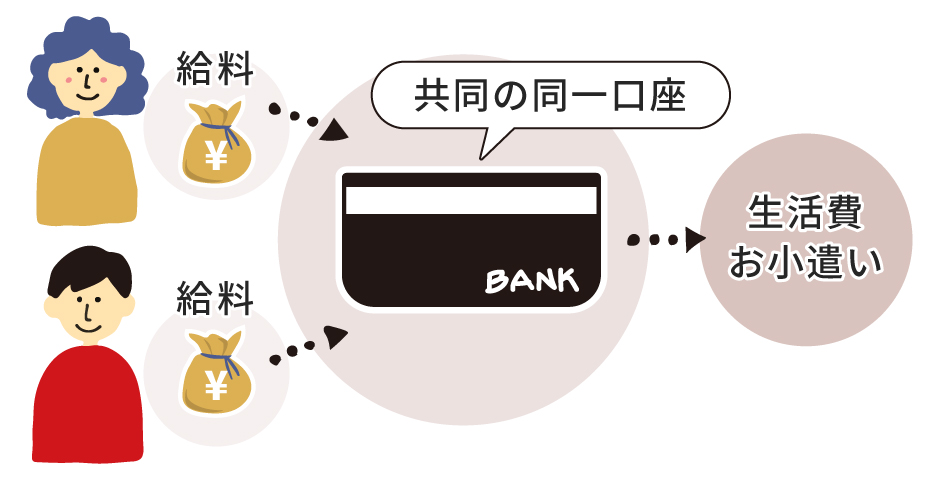

1.夫婦の収入を合算して生活費やお小遣いを支払う

お互いの給料を、共同の同一口座に振り込まれるようにし、その口座から生活費やお小遣いを支払う方法です。

同一の口座から生活費やお小遣いを利用していくため、「何にいくら利用したか」を夫婦で可視化しやすいことが大きなメリットです。ただし、毎月お小遣いをあらかじめ決めてルールを守らなければ、ムダ使いが増える可能性があることはデメリットです。

夫婦の収入を合算できることから、ある程度まとまったお金を貯蓄に回せるため、貯蓄を重視したい方におすすめです。

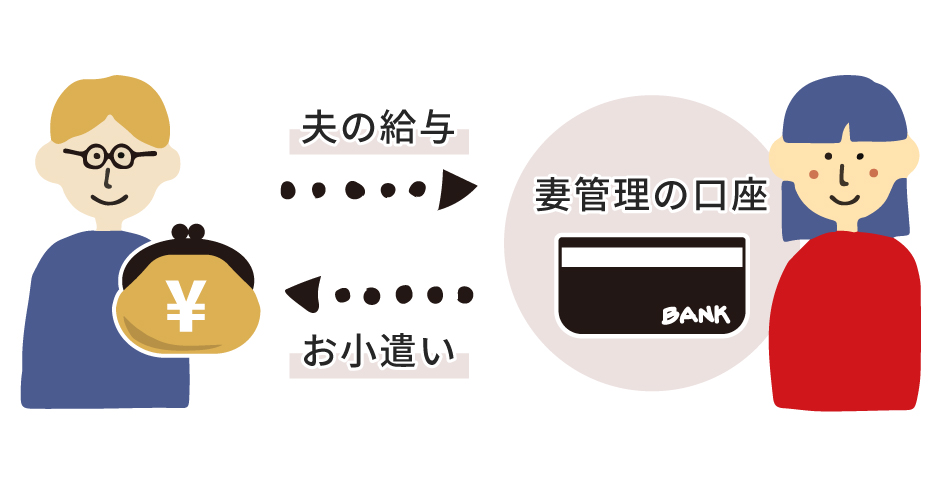

2.家計管理が得意なほうがお小遣いを渡す

夫か妻、お金の管理が得意なほうに家計管理をすべて任せる方法です。

ここでは、妻が家計管理をする例でみていきましょう。

夫の収入は、妻が管理する口座へ入金します。夫はお小遣いとして、毎月決められた金額を妻から受け取り、そのなかで趣味や飲み会などのお金を捻出します。

「お小遣い」であることから、夫は決められた金額のなかでやりくりが必要です。そのため夫にも計画性が求められ、頻繁にムダ使いをしてしまうようでは、家計の管理が難しくなる可能性もあります。

もちろん、家計管理をする妻もお小遣いの金額を設定する必要はあります。

お小遣いの金額を定額にすると、使いすぎを防げることがメリットです。ただし、夫婦ともにお金の管理が苦手だったり、決められた金額のなかでやりくりできなかったりするとき、この方法は不向きかもしれません。

3.出費ごとに夫と妻で支払いを分ける

このように、夫と妻それぞれが何を支払うか内訳を考える方法もあります。

収入に応じて何を支払うかを分ける必要があるため、お互いの収入は細かく把握しておく必要があります。

結婚したことで収入が変わらない方、毎月大きく収入が変わらない方にとって、家計を管理しやすい方法といえるでしょう。

支出が変わりやすい光熱費などは、収入に余裕のあるほうが支払うのがおすすめです。真夏や真冬は電気代が高額になりやすく、ひと月で大きな支出になる可能性があるからです。

夫婦間で「どちらが何を支払うか」をしっかりと話し合いましょう。

4.「生活費担当」と「貯蓄担当」で分担する

家計管理を細かく分担するのが面倒だという方は、生活費担当と貯蓄担当で大きくふたつに分けるのがおすすめです。

ここでは、夫が生活費担当、妻が貯蓄を担当する例で見ていきましょう。

夫の口座から、家賃や住宅ローン、水道光熱費、食費、日用品費といった生活に関わるほとんどの費用を支払います。そして妻の収入は、すべて貯蓄にまわすという方法です。

お金の使い道が、とてもシンプルであることは大きなメリットです。ただし、妻の収入が不安定、または収入が少ない場合は、充分な貯蓄ができない可能性もあります。この方法で家計管理をする場合は、毎月の収入がいくらか、安定しているかをしっかり確認しましょう。

共働き夫婦の家計管理がうまくできない理由

今の家計管理方法がうまくできていない方は、ここで紹介する5つのような理由があるかもしれません。

家計管理は、どちらか一方の努力だけではうまくいきません。夫婦が協力し合うこと、お金の使い道を把握し合うことが大切です。

夫婦間のルールが曖昧になっている

結婚当初決めたルールが今は守られていない、最初から明確なルールを決めていない夫婦は、家計管理がうまくできていないかもしれません。

ルールが曖昧になっていると、お金を使いすぎるだけではなく、お互いのお金の使い方に不満を抱きやすくなります。

「共働きだから大丈夫」と思い込んでいる

共働きで夫婦ともに安定した収入がある場合、金銭面での余裕が出るでしょう。しかし、収支を把握しないまま自由にお金を使いすぎていると、想像以上に貯蓄ができていない、毎月赤字寸前ということも考えられます。

共働き夫婦であっても、お互いの収入と支出は把握し、何らかの方法で家計管理をすることをおすすめします。

お金の使い道を秘密にしている

趣味やへそくりなど、パートナーには言えない支出があるのも、家計管理がうまくできない原因となります。

家計管理をする側からすると、用途のわからないお金を渡すのは納得がいかないもの。「その費用は減らせないのか」「何にお金を使っているのか」など、不満を言いたくなるものです。

夫婦間で秘密があると、金銭面以外でのストレスも増えます。可能な限り、お互いの収入と支出を明らかにすることからはじめましょう。

家計の管理を任せっきりで支出を把握していない

夫または妻に家計の管理を任せており、実は家計の収支を把握できていない方もいるでしょう。

夫婦であれば、定期的に「家計はどうなっているのか」と話し合うことが大切です。

普段、家計についての話をしない方は、パートナーに聞きにくいかもしれません。そのため、家計管理をしているほうから、パートナーに家計の相談をする、貯蓄がどれくらいできているといったことを伝えるのがおすすめです。

将来のための貯蓄が多すぎる

老後を心配するあまり、毎月の貯蓄する金額が大きく、生活費やお小遣いが極端に少ない場合も、家計管理がうまくできない理由のひとつです。

マイホームを購入した方であれば住宅ローンの費用、子どもがいる方は生活費や教育費も増えるため、無理な貯蓄はストレスになりかねません。

共働き夫婦が上手に家計管理する方法

ライフプラン(人生設計)を立てる

ライフプランとは家族の人生設計のことであり、想定する人生のなかでどのような費用が発生するかを考えるものです。どれくらいの収入があり、いつ・どんなことに・いくら支出するか考えてみましょう。

ライフプランを立てる際は、Excelなどの表で作成します。夫と妻それぞれ収入と、支出の各項目と金額を記入し、「どれくらいの支出があるか」「どれくらい貯蓄できるか」を年単位で考えてみましょう。

ライフプランを作成すると、自分たちや子どもが何歳のとき、どれくらいのお金が必要なのかあらかじめ把握できます。

マネープラン(資金計画)を立てる

マネープランとは、いつ・どんなときに・いくら資金が必要であるか、具体的に計画を立てることです。

ライフプランと似た言葉ではありますが、マネープランではライフプランをもとにどうやってお金を工面していくか、何歳のときいくら必要かを具体的に考えます。

マネープランは、現在の夫婦の収入と支出を書き出し、そこから貯蓄や投資に回すお金を考えたり、支出を減らすための方法を考えたりします。

パソコンなどを使えば自分でもマネープランを作成することは可能ですが、収入や物価の変化を考慮するために定期的な見直しが必要です。具体的かつお互いが納得できるマネープランを作成するためには、ファイナンシャルプランナーなどプロに依頼するのがおすすめです。

お互いの収支を公開する

お互いの収入と支出が把握できていない場合は、給与明細やクレジットカードの利用明細などを公開しましょう。

支出を具体的に把握するためには、現金ではなくクレジットカードや電子マネーでお買い物をするのもおすすめです。

金融機関の口座やクレジットカードの利用明細が反映される、家計簿アプリや会計ソフトを使えば、お互いが好きなタイミングで収支を確認できます。

お互いの収支が見えれば、ムダ遣いを指摘しやすくなるでしょう。しかし、あまりにお互いが注意をしすぎるとストレスがたまってしまうため、あまり神経質になりすぎないことも大切です。

毎月ふたりで家計を確認する

どちらか一方が家計簿をつけているときでも、毎月ふたりで家計がどうなっているかを確認しましょう。

パートナーからの指摘でムダ遣いに気づけることもあれば、「少し趣味に使うお金を減らしてほしい」と要望を伝えることもできます。

お互いが家計に関心をもつことで、ムダ遣いが減り貯蓄を意識できるはずです。

貯蓄・節約・投資は無理のない範囲で行う

定期的な貯蓄をするために、給料が入ってすぐ別の口座に振替をしている方もいます。

貯蓄は必要ですが、夫婦関係がピリピリするほどの貯蓄や節約はよいとはいえないでしょう。貯蓄の代わりに投資をしている夫婦も同様です。

「節約や投資をしすぎているかも?」と感じたときは、パートナーに相談して、現在の生活に少しゆとりを持たせることも考えてみてください。

共働き夫婦の家計管理は収支を明確にすることがポイント!

家計管理がうまくできず悩んでいる方は、まずお互いの収入と支出を明確にすることを目標にしてみてください。

「お金の使い道を言いたくない」という方もいますが、貯蓄をするため、子どもの将来のためには、具体的なお金の流れを夫婦ともに把握しておく必要があります。

家計簿の数字がいつでも管理できるアプリを使うなどして、明朗会計な家計を目指しましょう!