【セカンドライフ熊本2024】老後の生計どうする?年金とライフプランを考える

「セカンドライフを心豊かに過ごしたい」。そんな意欲的な人たちと、その子ども世代に向けて、今を楽しむコツと未来に備える方法をテーマごとに伝えるシリーズ「セカンドライフ特集2024」。第1回は「年金」です。

人生100年時代の年金とライフプラン

最近の物価上昇などを受け「老後の生計はどうなるの」と不安を感じる人が多いのではないでしょうか。人生100年時代を健やかに過ごすために、30、40代から備えられることをファイナンシャル・プランナーの須﨑雅保さんに聞きました。

年金の役割を理解し 人生設計に役立てよう

「将来、年金だけで生活できるか心配」という漠然とした不安から、やみくもに資産形成に走るのはお勧めではありません。まずは公的年金について正しく理解した上で、自分が思い描くライフプランと照らし合わせてみましょう。

日本年金機構から年に一度、誕生月に届く「ねんきん定期便」で年金の見込額を知ることができます。印刷してある2次元コードからアクセスできる厚生労働省のウェブサイト「公的年金シミュレーター」でも試算が可能です。

公的年金の金額は経済情勢に合わせ、毎年見直されます。公的年金のポイントは毎年金額が変わるとしても、「一生涯受け取れる」ということです。障害・遺族年金の給付もあり、いざというときに役立つため「公的年金は当てにならない」と考えるのは避けるべきです。とはいえ、物価の上昇幅ほどは年金額が上がらないため、不足するお金を自助努力でまかなう必要があります。

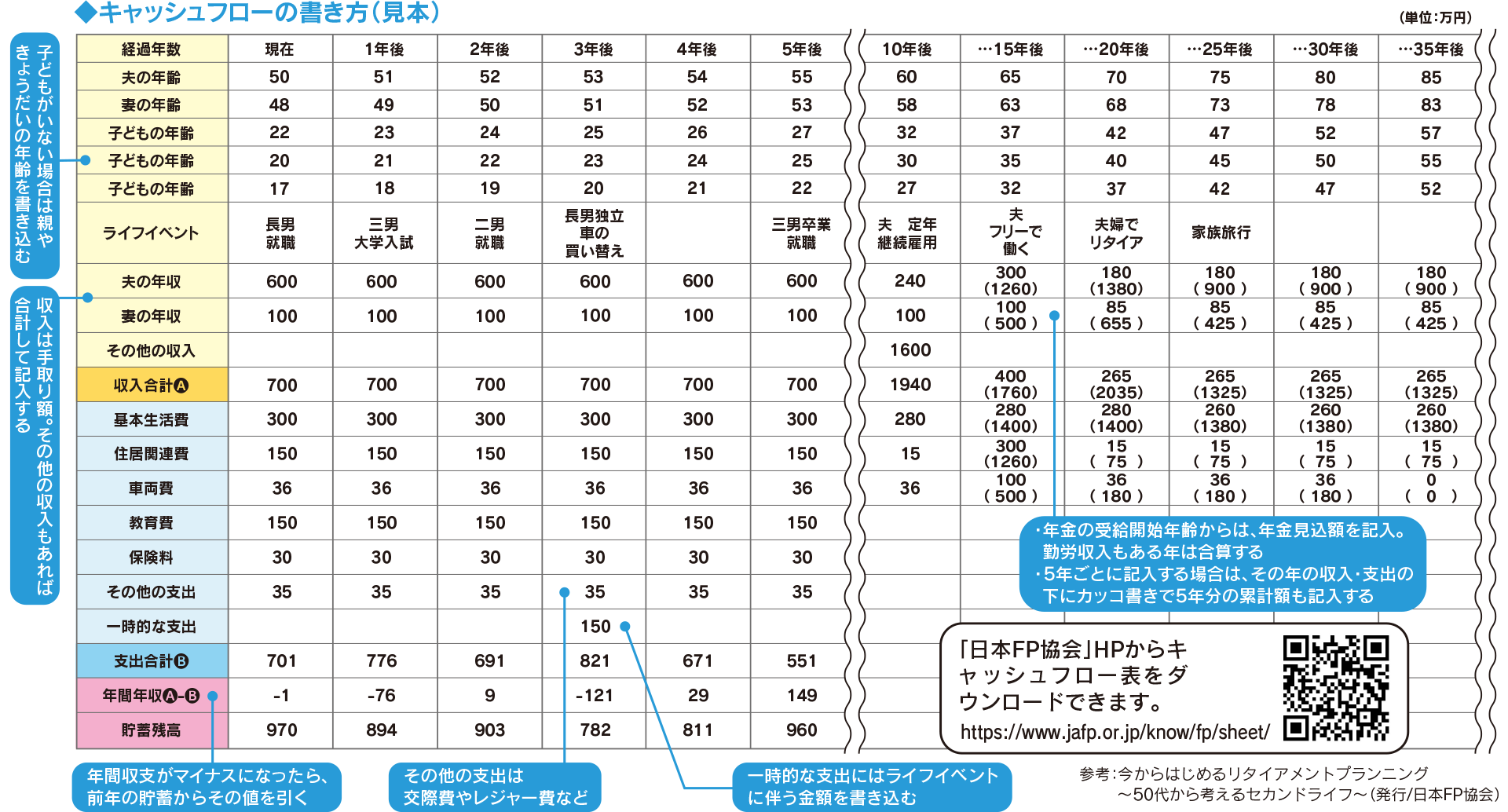

そこで、将来のお金の動きを数字で確認する「キャッシュフロー表」を作成してみましょう。将来に向けて、毎年の世帯収入と支出、イベントの費用などを記入。先々の家計の状態をある程度把握することができ、資金対策が必要な年代が分かってきます。書き方は下のステップ(2)を参考にしてください。

「お金に人生を合わせる」のではなく、「夢や目標のためにどう対策すればいいか」という視点でプランを立て、充実したセカンドライフに備えましょう。

話を聞いたのは

[Step1]ライフイベントを考える

「結婚」「住宅購入」「子どもの進学」など、ライフイベントには大きな出費がつきものです。人生で起こり得ることを考えて、資金準備の参考にしましょう。

年代別ライフイベントの例

- 結婚・出産

- 住宅取得

- 子どもの進学

- 子どもの独立

- 親の介護

- 車の買い替え

- 退職 ★

- 海外旅行

- リフォーム

★ 定年後の生活 50代からイメージを

定年退職後の人生は、現役で働いてきた期間とほぼ同じ長さになるといわれています。60歳で定年退職した場合、原則65歳からの年金受給までの5年間は退職金や貯蓄を切り崩しながら過ごすことになります。自分の老後はどうありたいかについて経済的な視点も踏まえ、50代になったら考え始めるのが理想です。

CHECK

- 定年後の理想的な過ごし方をイメージする

- 収入と働きがいのバランスを考える

- 定年後に再雇用として働き続けたい場合、勤務先の雇用制度や仕事内容について調べておく

- 旅行

- 自分の介護

- 相続

[Step2]100歳までの家計をキャッシュフロー表で確認

現在の収支状況と今後のライフイベントを基に、貯蓄残高の推移を表にします。将来の家計の状況をざっくりと把握できます。

[Step3]老後資金は「年金以外」の備えを検討する

老後の収支を試算し、公的年金のみでは不足しそうな場合は、税制優遇のある投資信託の積み立てなどで資産を増やすことを考えましょう。

具体的には確定拠出年金の企業型・個人型(iDeCo)、少額投資非課税制度のNISAがあります。これらは運用中に得られる分配金や売却益にかかる税金が非課税になるため、効率的に資産を増やすことが期待できます。

取り引きのある銀行や証券会社、またはFPに相談した上で検討しましょう。

| 制度 | 特徴 |

|---|---|

| iDeCo | ◦20歳~65歳未満の人が加入できる ◦原則60歳以降に、積み立てた資産を非課税で受け取れる ◦掛け金全額が所得控除の対象となり、節税効果がある ◦掛け金の上限額は、働き方(自営業、会社員、無職)や企業年金の有無で異なる |

| NISA | ◦18歳以上の人が始められる ◦株式や投資信託に一定の金額内で投資すると、その利益が非課税になる(通常は 約20%課税) ◦2024年1月以降、投資可能期間が恒久化され、年間投資可能枠が拡大された |

知っておきたい 高齢者向け住まいの基礎知識

年を重ねるにつれて気になってくる親世代の高齢化への対応。今回は“終(つい)のすみか ”の選択肢の一つ、高齢者向け住まいへの入居を考えるタイミングや手順についてサービス付き高齢者向け住宅「サンあさひの」の的場俊史朗さんに話を聞きました。

将来の生活サポート 元気なうちに話し合いを

親にいつまでも元気でいてほしいと願う一方で、「いつかは介護が必要になるかも」と感じている人も多いのではないでしょうか。親が元気なうちは、将来の生活について話し合うなんてお互いに気が進まないものです。しかしながら、早めに準備を始めることで、親も子ども世代も安心してセカンドライフを迎えられます。

高齢者の生活サポートとしては、在宅介護やデイサービス利用などさまざまな方法がありますが、今回は「高齢者向け住まい」について紹介します。高齢者向けの住まいには、介護付き有料老人ホームやサービス付き高齢者向け住宅(サ高住)などがあり、それぞれ特徴やサービス内容が異なります(下に一例を紹介)。健康状態や介護の必要度、経済状況など、将来どんなサービスが必要かを考えながら最適な住まいイメージしておきましょう。

教えてくれた人

施設長 的場 俊史朗さん

高齢者向け住まいの一例と主な特徴

| 種類 | 特徴 |

|---|---|

| 有料老人ホーム | 老人福祉法に基づき、高齢者に介護などのサービスを提供。民間運営で、施設によってサービス内容や料金が異なる。比較的自由度が高い。24時間の介護サービスや医療ケアが提供される。 |

| サービス付き 高齢者向け住宅 | 民間運営で、賃貸マンションのような自由度があり、自立した生活が可能。必要に応じて介護サービスを利用できる。 |

| 介護保険施設 | 介護保険サービスを利用できる公的な入居施設。終のすみかになる「介護老人福祉施設」、リハビリを中心とした「介護老人保健施設」、長期入院して療養する「介護医療院・介護療養型医療施設」の3種類がある。 |

CHECK

高齢者向け住まいの種類や選び方は国のホームページからも確認できます。

―高齢者向け住まいを選ぶ前に― 消費者向けガイドブック(出典:厚生労働省ホームページ)

[Q1]高齢者向け住まいへの入居を検討するタイミングは

認知症が進む前に検討を

親が自分で意思決定できるうちに検討を始めるのが理想的です。住まい選びには経済的なことはもちろん、立地や間取り、食事、入浴、スタッフの対応など、さまざまなポイントがあります。認知症が進んでからでは、親の希望を聞くことが難しくなるだけでなく、施設側の受け入れが困難になるケースも出てきます。親が元気なうちに子ども世代と一緒に検討しましょう。

[Q2]どこに相談すれば良いか

身近な専門家や相談窓口へ

かかりつけの医師やケアマネージャー、地域包括支援センターなどに相談しましょう。また、通院している病院の連携室や地域の介護相談窓口も活用できます。専門家から情報を得て、いくつかの施設を見学し、親の希望や生活スタイルに合った施設を選びましょう。

親と子どもで一緒に相談に行くのがベストですが、離れて暮らしているなどの理由で、子ども世代だけで進める場合、かかりつけ医や日頃飲んでいる薬、お風呂やトイレ、ベッドの使用状況などについて具体的に伝えられるようにしておきましょう。

[Q3]住まい選びのポイントは

費用をしっかりチェック

経済的な観点からの検討も重要です。住み慣れた地域で生活したい、一人部屋で生活したいなど、優先順位を付けた上で施設を検討し、必要経費を試算しましょう。施設によっては、おむつの使用や口腔ケア、入浴の手伝いなどは別料金になるケースがあります。最初に細かな費用を確実に聞いておくことが大切です。費用には介護保険が適用されるものもあるので、施設や専門家に確認するようにしましょう。

遺言書を準備して相続をスムーズに

突然、親などが亡くなって相続が発生し手続きが大変―そんな話をよく耳にします。円滑に相続を進めるために有効な「遺言書」について考えてみましょう。

相続に故人の意思を反映 法的効力を持つ重要書類

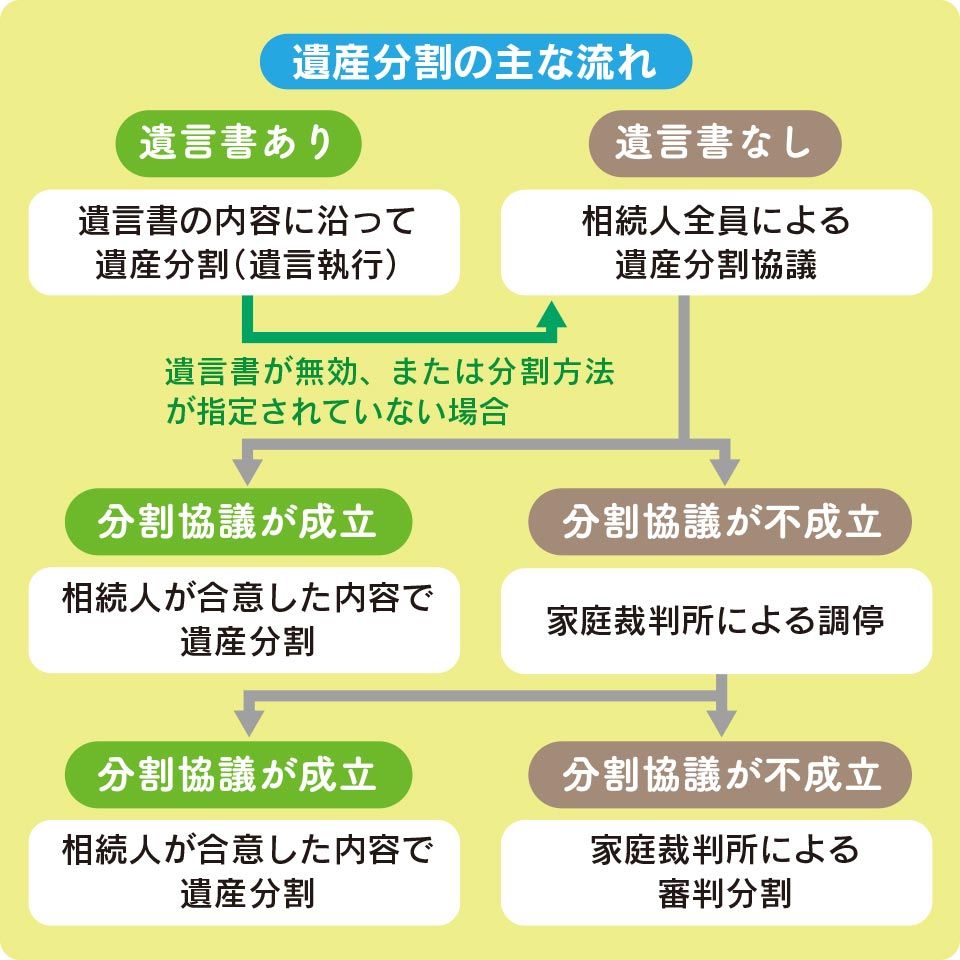

「相続」とは、ある人が死亡した時に財産や権利を特定の人が引き継ぐことです。基本的には民法で遺産を引き継ぐ人(法定相続人)や優先順位、割合などが決められていますが、故人の「遺言書」がある場合には遺言内容が優先されます。

遺言書がない場合、民法の規定に従い法定相続人全員で「遺産分割協議」を行う必要があります。遺産が預貯金などの金銭債権の場合は比較的容易なのですが、株などの有価証券や不動産などは分けるのが難しく、協議が難航するケースがあります。また、故人や遺産への思い入れの違いなどから相続人同士のトラブルに発展することもあります。

「遺言書」は故人の思いを伝え、相続をスムーズにするのに有効です。法的効力を持つ書類のため、厳格なルールの下で作成する必要があります。自分で作成する人もいますが、内容に不備があると、手続きができない可能性があります。弁護士や司法書士などに依頼するほか、最近では金融機関が遺言書作成から保管、執行までをワンストップでサポートしてくれる「遺言信託」を利用する人が増えています。遺言について気になったら、専門家や金融機関などに相談してみましょう。

教えてくれた人

「遺言信託」のサービス内容

(1)遺言書の作成

民法のルールが守られていない遺言書は無効になることに。財産の状況や意向を確認しながら、遺言書の作成をサポートしてくれます。

(2)遺言書の保管と管理

遺言書の正本を相続開始までの間、銀行で預かってくれます。保管期間中は、遺言内容について変更がないか、定期的に照会があります。

(3)遺言の執行

遺言者が死亡した際は、決めておいた通知者から銀行へ連絡を。遺言に基づいて銀行が相続手続きを行います。

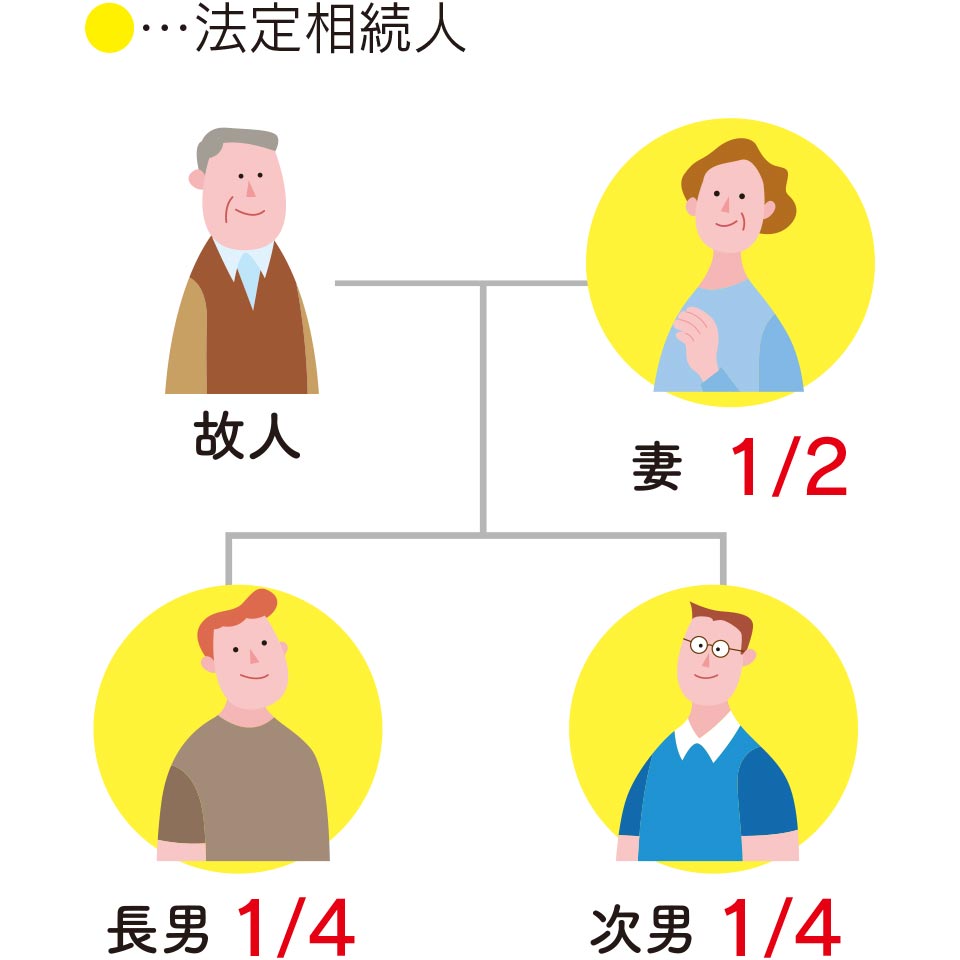

法定相続人と相続割合

遺産を相続できる人の優先順位や割合は、民法で以下のように決まっています。

- 配偶者は常に相続人となる

- 第1~3順位のうち、順位の高い相続人がいた場合、順位の低い人は相続人にはなれない

相続人(配分)

| 第1順位 | 子ども(1/2) ※亡くなっている場合は孫 | 配偶者(1/2) |

|---|---|---|

| 第2順位 | 父母、祖父母など(1/3) ※父母も祖父母も存命の場合、死亡した人により近い世代である父母 | 配偶者(2/3) |

| 第3順位 | きょうだい(1/4) ※亡くなっている場合はおい、めい | 配偶者(3/4) |

家族構成と法定相続人の例

※同順位の人が複数いる場合は、相続分を人数で均等に分割

遺産分割の主な流れ